- Stefano Gardini

- Contabilita, Guide

- 4 Aprile 2012

Contabilita per Principianti: Analisi del Libro Giornale e Mastrini

Nell’articolo precedente sulle Scritture di vendita e acquisto abbiamo registrato alcune scritture contabili semplici, ma fondamentali per ogni contabilità: registrazione di una fattura di vendita, di una di acquisto e i relativi incassi e pagamenti. Ora vediamo come queste scritture sono state registrate nel Libro Giornale e come hanno influenzato i Mastini Clienti e Fornitori (detti anche Schede Clienti e Fornitori) e i mastrini degli altri conti coinvolti nell’operazione nello Stato Patrimoniale.

Premessa: come al solito per gli esempi ci appoggiamo al nostro software Amica Contabilità, tuttavia anche questo articolo è dedicato non solo ai nostri clienti ma a chiunque stia compiendo i primi passi nel mondo della contabilità (fate click sulle immagini per vederle a pieno schermo)

Questo è l’aspetto del nostro Libro Giornale dopo le registrazioni fatte in precedenza:

Stampa del mastrino relativo alle registrazioni di vendita e acquisto

Lo stesso mastrino visto in Amica Contabilità, prima della stampa

Troviamo elencate in ordine di registrazione tutte le operazione fatte, riga per riga; è la storia della nostra azienda fino ad ora.

Il mastrino contabile del Cliente

Vediamo ora il Mastrino del Cliente a cui abbiamo emesso fattura e per il quale abbiamo registrato l’incasso:

Stampa del mastrino del cliente a cui abbiamo emesso fattura

Il mastrino contabile del cliente elaborato da Amica Contabilità

Nella prima riga abbiamo la registrazione della fattura emessa con l’importo dovuto dal cliente nella colonna Dare. Dopo la registrazione il saldo del cliente è a nostro favore (valore positivo). Di seguito abbiamo la registrazione nella colonna Avere dell’incasso per lo stesso importo; il saldo va a 0 e quindi il cliente non ci deve più nulla.

Il significato di Dare ed Avere in partita doppia

Mi sembra importante spiegare meglio l’uso delle colonne Dare e Avere in contabilità. Ci si potrebbe chiedere: perché quando emetto una fattura la registro al cliente in Dare e non in Avere, visto che “io i soldi li devo avere”? La Partita Doppia prevede che i Mastrini devono sempre essere guardati “da dentro se stessi”. Questo significa che se mi immedesimo nel cliente Pinco Pallino, i soldi li devo dare (cioè ho un debito) dopo che ho ricevuto la fattura dall’azienda. Inversamente quando il cliente paga (cioè dà soldi all’azienda) crea un credito verso la stessa per cui l’importo va registrato in Avere.

Per chiarire ancora meglio facciamo questo esempio: il cliente Pinco Pallino mi da €500,00 di acconto per un lavoro; ha versato dei soldi quindi, se poi il lavoro non verrà fatto, li dovrò restituire. Il cliente Pinco Pallino vanta quindi nei miei confronti un credito, cioè deve avere dei soldi, nel caso specifico €500,00. Ecco perché la registrazione dei soldi del cliente vanno in Avere.

Il mastrino contabile del Fornitore

Analogamente vediamo il Mastrino del Fornitore da cui abbiamo ricevuto fattura, e in seguito provveduto al pagamento.

Il mastrino del fornitore, con la registrazione della fattura e il pagamento

L'elaborazione del mastrino del fornitore fatta da Amica Contabilità

All’opposto del caso del cliente, qui abbiamo la Fattura Ricevuta registrata nella colonna Avere: questo perché, visto sempre dalla parte del Fornitore, deve avere il denaro pari all’importo della fattura. Sempre per lo stesso principio quando paghiamo il Fornitore, dobbiamo registrare l’importo nella colonna Dare poiché il denaro che gli abbiamo dato crea un suo debito nei nostri confronti, pareggiato dal valore della fattura, debito nostro nei suoi confronti. Anche qui, poiché la fattura emessa è stata pagata, abbiamo un saldo pari a 0.

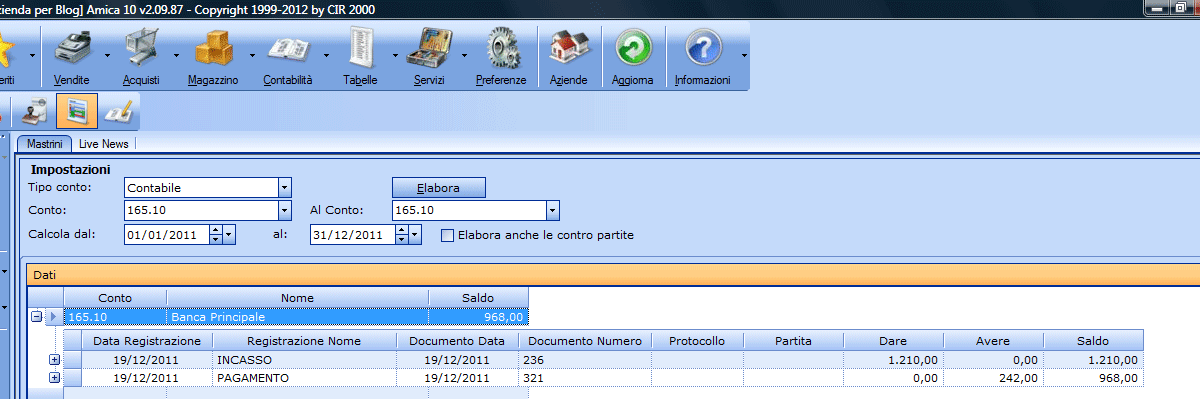

Il mastrino contabile della Banca

Vediamo infine il Mastrino della banca con la quale abbiamo operato: ho tenuto questo per ultimo, ma non è certo ultimo per importanza. Il Mastrino delle banche ci permette in ogni momento di tenere sotto controllo con la massima precisione il saldo dei nostri conti bancari e tutte le movimentazioni relative. Di fatto è (anzi DEVE essere) equivalente all’estratto conto della banca.

La stampa del mastrino contabile relativo alla banca usata per l'operazione

L'elaborazione del mastrino contabile della banca fatta da Amica Contabilità

Da qui rileviamo le due operazioni fatte, l’incasso dal cliente ed il pagamento al Fornitore. Nella colonna Saldo troviamo la cifra che rappresenta il nostro saldo attuale dopo le operazioni eseguite. Anche qui utilizzando i concetti visti prima, quando incassiamo soldi questi vanno registrati nella colonna Dare poiché la banca ci deve dare quel denaro a nostra richiesta, mentre quando paghiamo dobbiamo registrare l’importo nella colonna Avere in quanto formalmente la banca da a noi del denaro per fare il nostro pagamento, quindi lo deve avere . Anche in questo Mastrino il saldo positivo indica che abbiamo il denaro indicato dall’importo a nostro credito; se il saldo risulta negativo significa che siamo a debito verso la banca.

Concludendo

Con questa lezione abbiamo visto in dettaglio come leggere un Mastrino. Abbiamo visto esempi semplici ma nel prosieguo del nostro percorso i Mastrini si arricchiranno di ulteriori registrazioni: diventerà fondamentale saperli leggere rapidamente e correttamente. Nel prossimo articolo faremo qualche nuovo tipo di registrazione contabile e vedremo il primo semplice Bilancio nelle sue due componenti di Conto Economico e Stato Patrimoniale.

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Aggiornata la gestione competenza IVA

Stefano Gardini | 14 Giugno 2019 | ContabilitaSul nostro sito di supporto tecnico abbiamo pubblicato un nuovo articolo che illustra la nuova opzione “Data di competenza IVA” che abbiamo aggiunto alle Registrazioni Contabili e in fasi di emissione dei documenti fornitori. Questa opzione è particolarmente rilevante nei periodi a cavallo tra i periodi di competenza IVA (fine mese, o trimestre), soprattutto oggi…

Leggi tutto

Ratei e Risconti – Guida Pratica alla Contabilità

Stefano Gardini | 19 Gennaio 2018 | Contabilita, GuideTra le operazioni importanti da fare a fine anno compaiono di certo le rilevazioni relative ai ratei e risconti, che possono modificare a volte in modo sensibile il risultato di esercizio. Da notare che non si tratta di operazioni discrezionali: è necessario rilevarle qualora siano presenti nella nostra gestione. Vediamo di cosa si tratta e…

Leggi tutto

9 commenti su “Contabilita per Principianti: Analisi del Libro Giornale e Mastrini”

Lascia un commento

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

- Emissione documenti fiscali con Amica 20 Web31 Luglio 2023

- Scadenze clienti e fornitori in Amica 20 Web7 Novembre 2022

- Invio fatture da fornitore non italiano a SDI27 Giugno 2022

Contattaci

48123 Ravenna (RA)

Tel: +39 0544 406034

Fax: +39 0544 1960224

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2024 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali

Contabilita per Principianti: Il primo Bilancio | Contabilita Facile7 Maggio 2012 /

[…] aver fatto le prime registrazioni ed aver analizzato i mastrini dei conti movimentati (Clienti, Fornitori e Banche) passiamo a vedere come le nostre registrazioni […]

Adelina D'Almeida Coelho12 Novembre 2013 /

Mi piace.Spiega in modo semplice.

Katia1 Dicembre 2017 /

Ottime lezioni spiegate in maniera molto semplice e chiara

GMF IMPIANTI SRL10 Dicembre 2018 /

SI POSSONO AGGIUNGERE NEL SISTEMA ESTRATI CONTO CLIENTI E FORNITORI ?

Stefano Gardini10 Dicembre 2018 /

Se intendi in Amica, sì, acquistando il modulo Contabilità e gestendo il Libro Giornale.

rita lauretta17 Giugno 2019 /

come al solito, chiaro e semplice!

Roberta24 Giugno 2019 /

La spiegazione risulta chiara e semplice da comprendere. Gli esempi sono calzanti ed esaustivi. Grazie

Alessandra Ceribelli14 Aprile 2021 /

E’ possibile avere un software con elenco mastrini di tutti i fornitori e clienti ? con i pagati e riscossi ?

Stefano Gardini15 Aprile 2021 /

Certo, il nostro Amica Contabilità fa tutto questo, oltre a molte altre cose.

Qui il link alla pagina con tutti i dettagli

https://gestionaleamica.com/Software/ContabilitaOrdinaria