- Stefano Gardini

- Fisco e Tasse

- 31 Ottobre 2013

Spesometro 2013 – Ecco come compilarlo

Si avvicinano le scadenze del 12 e 21 Novembre 2013 per l’adempimento detto Spesometro, il cui nome tecnico-burocratico è Comunicazione Operazioni rilevanti ai fini IVA. Ne abbiamo già parlato ma ora che il Gestionale Amica è pronto per l’elaborazione e l’esportazione dello Spesometro 2013 desidero darvi le principali istruzioni per la sua corretta compilazione.

Nota bene: Amica supporta il nuovo Spesometro a partire dalla versione 2.09.97. Lo Spesometro presente nelle versioni di Amica 2.09.96 e precedenti non può essere utilizzato in quanto incompatibile con le direttive 2013. Per scaricare la versione 2.09.97 andate alla pagina del Supporto. In alternativa Amica rileverà l’aggiornamento al prossimo lancio del programma (se disponete di connessione internet).

Per prima cosa vi segnalo il provvedimento della Agenzia delle Entrate, Prot. 2013/94908, in cui troverete tutti i dettagli sui soggetti che sono tenuti alla presentazione dello Spesometro, su cosa deve essere inserito e su cosa deve essere escluso dalla comunicazione.

Un po’ come nel vecchio allegato clienti/fornitori vanno inviate tutte le fatture emesse e ricevute, incluse le note di variazione. I soggetti tenuti all’invio sono tutti i titolari di partita IVA ad esclusione degli enti pubblici e dei contribuenti in Regime dei Minimi. Amica provvederà all’elaborazione prelevando i dati rilevanti già presenti negli archivi, precompilando gran parte delle informazioni che dovete inviare.

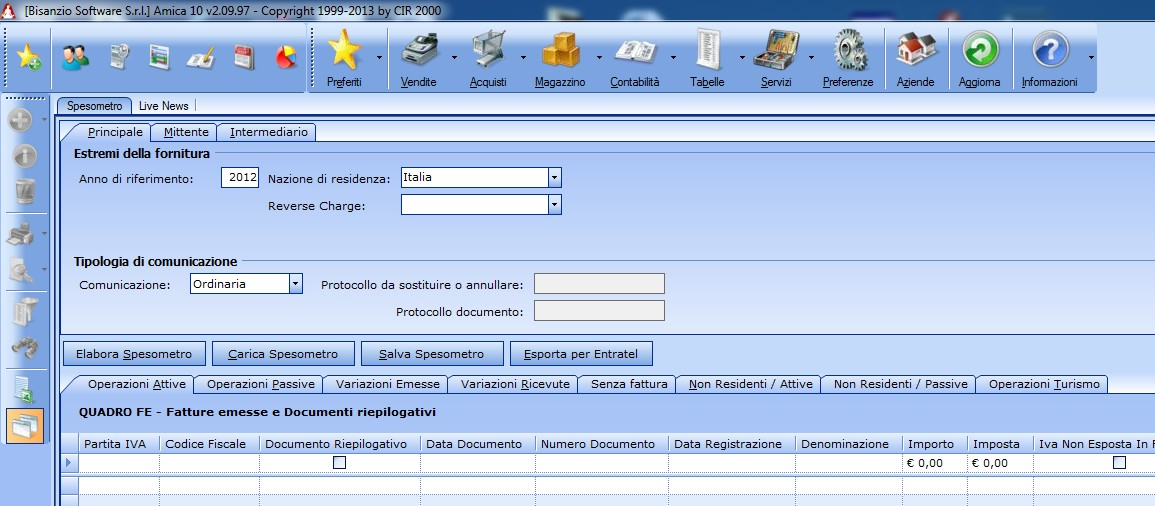

Vediamo in dettaglio i passaggi necessari per completare correttamente lo Spesometro. Intanto, la funzione è disponibile nel menu Contabilità e si chiama proprio Spesometro. Ci troviamo davanti a questa finestra, per ora vuota:

Il frontespizio dello Spesometro 2013 (click per ingrandire)

La prima scheda, denominata Principale, consente di inserire i parametri principali necessari all’elaborazione. Troviamo l’anno di riferimento (2012), la nostra nazione di residenza, utile al fine di individuare i soggetti ‘Non Residenti’ (tutti quelli con nazione diversa da quella impostata), e la causale di Reverse Charge (Art. 17) che serve ad identificare le fatture e gli importi che ricadono sotto questo particolare regime.

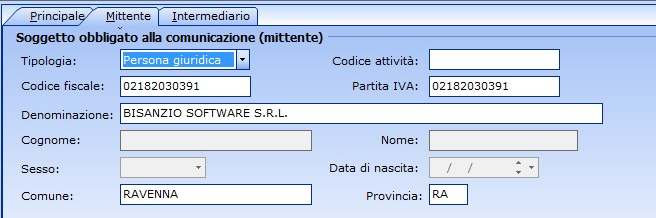

Di seguito troviamo i dati per la comunicazione che normalmente è Ordinaria. Le altre due opzioni servono ad annullare un invio errato oppure a sostituirlo con nuova comunicazione corretta. La seconda scheda, Mittente, contiene i dati dell’azienda necessari all’invio

Spesometro 2013 – Parte del frontespizio dedicata al Mittente (click per ingrandire)

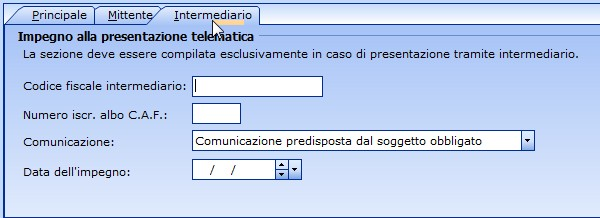

La scheda è pre-compilata con i dati presenti nelle Preferenze di amica, basta verificarne la correttezza e completezza. La terza scheda contiene invece i dati dell’eventuale intermediario: sarà da compilare solo nel caso in cui per l’invio ci si avvalga di un intermediario abilitato, un Commercialista oppure una Associazione di Categoria, e non si provveda in proprio. Se invece si provvede all’invio in proprio basta lasciare invariate le impostazioni predefinite.

Spesometro 2013 – Parte del frontespizio relativa all’eventual Intermediario (click per ingrandire)

Subito sotto le schede si trovano i quattro pulsanti per le principali operazioni: Elaborazione, Caricamento, Salvataggio ed Esportazione. Vediamo a cosa servono e come funzionano.

Spesoemtro 2013 – I pulsanti con le opzioni disponibili

Pulsante Elabora Spesometro

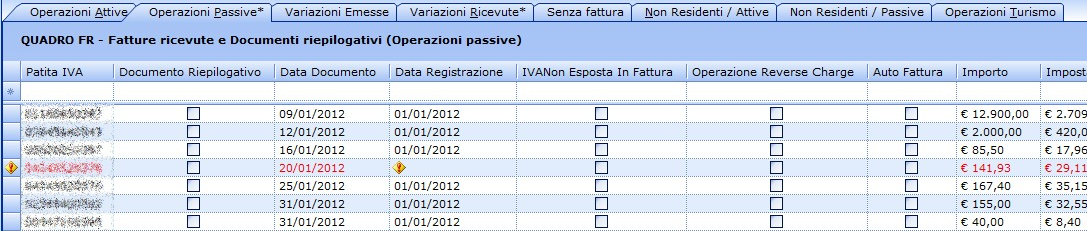

Questo pulsante elabora l’elenco dei documenti di vendita e acquisto, usando come riferimento l’anno selezionato (gà pre-impostato sul 2012). L’elenco è suddiviso in diverse schede; l’elaborazione inserirà ogni documento nella tabella appropriata, ovviamente se la scheda anagrafica di ogni soggetto ed il relativo documento sono correttamente compilati (di particolare importanza il campo Nazione del cliente/fornitore, altrimenti Amica non sarà in grado di capire se le fatture sono da/per Residenti o Non Residenti nel nostro paese).

Le direttive dell’Agenzia delle Entrate costringono a una serie da validazioni formali. Per esempio i campi Codice Fiscale e Partita IVA devono necessariamente essere corretti, mentre molti altri campi sono obbligatori e non possono essere omessi. L’elaborazione si preoccupa di segnalare tutti gli errori formali riconoscibili:

Spesometro 2013 – Convalida degli errori formali (click per ingrandire)

In questi casi occorrerà intervenire manualmente per correggere gli errori. E’ inoltre possibile aggiungere o cancellare documenti a mano (anche senza alcuna elaborazione). Ciò può rendersi necessario quando ad esempio vi trovate a dover inserire i documenti di acquisto non disponendo del modulo Fornitori (ma magari procuratevelo per l’anno prossimo), oppure quando dovete inserire importi relativi ad operazioni senza fattura (scontrini o altro).

Per i documenti passivi, sia fatture che note di variazione, dopo l’elaborazione vi troverete con il campo Data Registrazione (obbligatorio) vuoto. Sarà quindi necessario compilarlo manualmente, prelevando le informazioni dalla vostra contabilità o richiedendole al vostro consulente.

L’area di inserimento dei documenti è la prima riga di ogni tabella:

Spesometro 2013 – Area di inserimento dati (click per ingrandire)

Portandosi sul punto esclamativo su sfondo giallo di ogni riga errata viene riportata la spiegazione dell’errore. Se fermate il mouse su una colonna con segnale di errore per qualche secondo, comparirà la spiegazione dell’errore stesso, sempre secondo le direttive dell’Agenzia delle Entrate.

Pulsanti Salva e Carica Spesometro

In alcuni casi la compilazione dello Spesometro risulterà particolarmente laboriosa. Per questo motivo abbiamo aggiunto la possibilità di salvare il lavoro svolto in ogni momento. Potrete così riprenderlo successivamente, senza perdere gli interventi fatti. Ricordate che premendo Elabora una seconda volta perdereste le eventuali modifiche manuali, quindi salvate il lavoro prima di lanciare una nuova Elaborazione!

Pulsante Esporta Spesometro

Premendo questo pulsante il vostro elaborato sarà esportato in un file compatibile col formato standard predisposto dalla Agenzia delle Entrate. Potrete consegnare il file al vostro Commercialista o Associazione di Categoria, che si occuperà di inviarlo all’Agenzia, oppure potrete occuparvene voi direttamente. Come già detto le direttive dell’Agenzia sul contenuto dell’elaborato sono rigide, per cui potrà capitare che nonostante i controlli formali fatti dal programma il vostro elaborato venga respinto comunque.

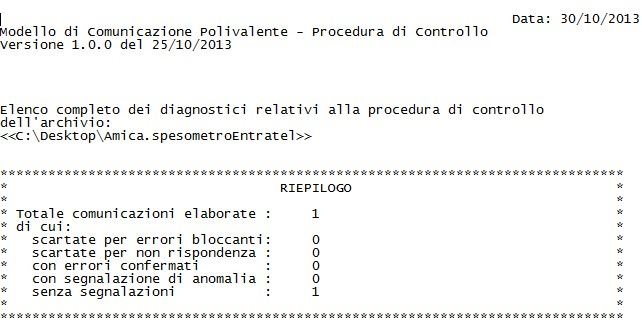

A questo proposito vi ricordiamo che, previa registrazione (laboriosa) sul sito, l’Agenzia mette a disposizione dell’utente il programma Entratel per la verifica formale dei file per le comunicazioni. Se volete potete scaricarlo, installarlo e sottoporre a verifica i vostri file di esportazione (ci dicono che cercando in rete potreste imbattervi in siti che consentono il download del programma senza passare per la registrazione sul sito dell’Agenzia). Di seguito un esempio di rapporto di un file corretto, così come emesso dal programma Entratel.

Spesometro 2013 – Il report di convalida fornito dal programma Entratel

Un Consiglio

Invito tutti e verificare al più presto i propri dati, elaborando già in questi giorni uno Spesometro di prova. Questo soprattutto al fine di evitare che le normali sovrapposizioni degli ultimi giorni a ridosso della scadenza causino disguidi e ritardi; avrete un servizio migliore e permetterete a noi di lavorare con tranquillità nel modo migliore.

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Le scadenze per lo Spesometro 2018

Stefano Gardini | 10 Settembre 2018 | Fisco e TasseRiprendiamo in mano il martoriato tema dello Spesometro e delle sue scadenze. Crediamo che un rapido riepilogo sia utile, anche in seguito alla emanazione del cosiddetto Decreto Dignità. La prossima scadenza è il 1 ottobre 2018 sia per chi ha optato per l’invio trimestrale che per chi ha scelto quello semestrale. Per gli invii trimestrali ci…

Leggi tutto

Cosa è e come funziona la Fattura Elettronica fra soggetti privati (B2B)

Stefano Gardini | 21 Maggio 2018 | Fatturazione, Fisco e TasseCon la legge di Bilancio per il 2018 (L. 205/2017) sono state impostate alcune date determinanti l’introduzione della fatturazione elettronica obbligatoria per tutti, sia tra privati (B2B) che verso la PA. Vediamole nel dettaglio: 1 luglio 2018 Dal primo luglio 2018 l’obbligo di emissione della fattura elettronica e delle note di variazione riguarda tutte le prestazioni…

Leggi tutto

187 commenti su “Spesometro 2013 – Ecco come compilarlo”

Lascia un commento

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

- Emissione documenti fiscali con Amica 20 Web31 Luglio 2023

- Scadenze clienti e fornitori in Amica 20 Web7 Novembre 2022

- Invio fatture da fornitore non italiano a SDI27 Giugno 2022

Contattaci

48123 Ravenna (RA)

Tel: +39 0544 406034

Fax: +39 0544 1960224

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2024 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali

fabiana5 Novembre 2013 /

Nello spesometro “aggregato” non c’è la casella da barrare per le fatture in “reverse charge”…..

Come devono essere indicate?

Non ho trovato scritto nelle istruzioni dell’Agenzia delle Entrate che non si possa fare lo spesometro in forma aggregata per tali fatture.

In attesa do cortese vostra risposta ringrazio anticipatamente e saluto.

Fabiana

Stefano Gardini6 Novembre 2013 /

Confermo che nelle istruzioni non è esclusa la possibilità di utilizzare la forma aggregata se ci sono fatture in Reverse Charge. Mancando nel modulo la casella direi che dal punto di vista delle operazioni aggregate non può essere segnalata l’operatività in Reverse Charge. Ovviamente tu fai come vuoi ma io in questo caso sceglierei la forma analitica, giusto per evitare qualsiasi futura contestazione.

Francesco6 Novembre 2013 /

Siamo una società edile ed abbiamo acquistato nel 2012 un furgone usato con il regime del margine (senza iva).

Va inserito nello spesometro?

Come deve essere registrata la fattura? Fuori campo iva?

grazie

Stefano Gardini6 Novembre 2013 /

Sì va inserito. Senza imposta ovviamente non essendoci nella fattura.

Valentino Privitera6 Novembre 2013 /

salve, sto compilando, con un po’ di affanno, lo spesometro 2013, avvalendomi del Modello Polivalente messo a disposizione dall’Agenzia delle Entrate. Avrei alcuni dubbi concettuali da esporre. Le fatture relative alle utenze non vanno considerate. Ma le fatture emesse da chi mi fornisce il servizio ADSL oppure le chiamate utilizzando le linee Telecom va considerato allo stesso modo oppure va inserito ? E le fatture di Amazon, in cui non c’è IVA per l’art.17 2.c vanno scartate ? Grazie

Stefano Gardini6 Novembre 2013 /

Le uniche esclusioni concesse sono quelle previste dal punto 4 delle istruzioni che ti ripropongo.

4. Esclusioni oggettive

4.1 Sono escluse dall’obbligo di comunicazione le seguenti operazioni:

a) le importazioni;

b) le esportazioni di cui all’articolo 8, comma 1, lettere a) e b) del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633;

c) le operazioni intracomunitarie;

d) le operazioni che costituiscono oggetto di comunicazione all’Anagrafe tributaria, ai sensi dell’articolo 7 del decreto del Presidente della Repubblica 29 settembre 1973, n. 605 e delle altre norme che stabiliscono obblighi di comunicazione all’Anagrafe tributaria;

e) le operazioni di importo pari o superiore a euro tremilaseicento, effettuate nei confronti di contribuenti non soggetti passivi ai fini dell’IVA, non documentate da fattura, il cui pagamento è avvenuto mediante carte di credito, di debito o prepagate.

Poichè questo spesometro ha molti lati oscuri, io per non correre rischi inserirei tutte le operazioni tranne quelle esplicitamente escluse dalle istruzioni.

andrea6 Novembre 2013 /

Ciao Stefano,

premesso che ho il modulo Fornitori di Amica (posseggo Amica Piccola Impresa) ma le fatture per esempio dell’associazione di categoria alla quale sono iscritto le ho sempre registrate in contabilità poichè con ACQUISTI/Fatture Fornitori non riuscivo a specificare il conto di costo specifico per quel fornitore (es. CONSULENZE AMMINISTRATIVE) ma mi viene messo tutto in Acquisto Merci (forse sbaglio qualche cosa io).

Ora però ho seguito le istruzioni e compilato lo spesometro ma nelle operazioni passive queste fatture non compaiono perchè (presumo ovviamente) sono state inserite in contabilità anzichè avvalendomi del modulo fornitori.

Avresti qualche soluzione per ovviare al problema o devo necessariamente inserirle manualmente?

Grazie e ciao Andrea.

Stefano Gardini6 Novembre 2013 /

Sono da inserire o nello spesometro direttamente o negli acquisti (modulo Fornitori). Per addebitare le fatture ad un conto specifico ci sono due modi: quando ti compare la schermata della registrazione contabile dopo l’emissione della fattura modifichi il conto a mano oppure crei un modello contabile ad hoc da applicare a questa tipologia di fatture.

roberta8 Novembre 2013 /

Salve,

ho finito da poco di compilare lo spesometro, putroppo con il mio software non dava anomalie invece con i controlli di Entratel sono usciti fuori numerosi errori bloccanti riguardanti la p.iva delle associazioni clienti delle società… può darmi un mano in merito? grazie mille

Stefano Gardini9 Novembre 2013 /

I codici di 11 cifre delle Associazioni vanno messe nel campo Codice Fiscale e non nel campo PartitaIva.

Angela8 Novembre 2013 /

Buona sera,

nel dubbio chiedo un parere: dove inseriresti tu le provvigioni percepite, senza emissione fattura, in quanto soggetto con adesione art. 36 bis?

Grazie e ciao, Angela

Stefano Gardini9 Novembre 2013 /

Direi Quadro DF-Operazioni senza fattura.

anna11 Novembre 2013 /

salve, sono libero professionista critta alla gestione separata… nello spesometro devo indicare le operazioni passive? quindi anche gli acquisti di libri, i pasti, l’abbonamento ai mezzi pubblici?!?

Stefano Gardini11 Novembre 2013 /

Le operazioni passive da indicare sono tutte quelle con fattura sia da soggetti Residenti (italiani) che da soggetti non residenti (esteri). Direi ad esempio che i pasti con ricevuta fiscale non vanno indicati mentre vanno indicati se ti sei fatta rilasciare fattura.

Silvia11 Novembre 2013 /

Salve,

le autofatture emesse per il reverse charge vanno inserite nelle operazioni attive come autofatture o non serve?

Ringrazio e saluto.

Stefano Gardini11 Novembre 2013 /

Ci sono due scuole di pensiero in merito, diciamo che pare ininfluente, possono essere inserite o non inserite. Io sono per l’inserimento.

Andrea11 Novembre 2013 /

Buongiorno,

le autofatture di provvigioni per agenti esteri, quindi autofatture sia di acquisto che di vendita intestate all’azienda stessa, in che quadro dello spesometro dovrebbero essere inserite? Grazie

Stefano Gardini11 Novembre 2013 /

Nei quadri FE e FR rispettivamente.

AnnaZ21 Gennaio 2014 /

Buonasera,

nei quadri FR ed FE se l’elenco è in forma analitica.

Ma cosa farne delle autofatture a credito e a debito nel caso in cui io abbia redatto l’elenco in forma aggregata?

Direi BL per i fornitori e FA per i clienti, ma è una mia interpretazione.

Ha un consiglio?

Saluti,

Anna

Stefano Gardini25 Gennaio 2014 /

Le autofatture per Reverse Charge possono essere escluse dallo spesometro. In particolare nella forma aggregata le escluderei senza dubbio.

Valentino Privitera11 Novembre 2013 /

salve, nel 2012 la mia ditta ha emesso 2 fatture a clienti di Panama e 1 ad un cliente di Malta. Rientrano tutte e 3 nella black list, giusto ? E’ vero che c’è la possibilità di segnalarle anche nel modello polivalente oppure ciò varrà per la prossima dichiarazione (quella riferita al 2013) ? Nel caso che si possa già fare ho però un altro problema. Ho scelto la presentazione analitica e non quella aggregata e, se ho capito bene, in questa modalità non mi offre la sezione BL. Come fare ? Grazie

Stefano Gardini11 Novembre 2013 /

Per la BlackList è obbligatoria la versione Analitica. Le fatture vanno in BlackList e può essere usato il modello polivalente a partire da Ottobre 2013.

Valentino Privitera11 Novembre 2013 /

quindi se ho capito bene le fatture in black list che si possono inserire con il modello polivalente sono quelle relative al 2013, non posso usare tale modello anche per il 2012, giusto ? Sarebbe importante chiarire perchè questa cosa mi sta bloccando…grazie mille !

Stefano Gardini11 Novembre 2013 /

Le istruzioni escludono di inviare documenti già inviati in altri invii telematici.

4. Esclusioni oggettive

4.1 Sono escluse dall’obbligo di comunicazione le seguenti operazioni:

a) le importazioni;

b) le esportazioni di cui all’articolo 8, comma 1, lettere a) e b) del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633;

c) le operazioni intracomunitarie;

d) le operazioni che costituiscono oggetto di comunicazione all’Anagrafe tributaria, ai sensi dell’articolo 7 del decreto del Presidente della Repubblica 29 settembre 1973, n. 605 e delle altre norme che stabiliscono obblighi di comunicazione all’Anagrafe tributaria;

e) le operazioni di importo pari o superiore a euro tremilaseicento, effettuate nei confronti di contribuenti non soggetti passivi ai fini dell’IVA, non documentate da fattura, il cui pagamento è avvenuto mediante carte di credito, di debito o prepagate.

Il punto d) a mio avviso è risolutivo, in particolare la parte che ho voluto mettere in grassetto.

Davide B11 Novembre 2013 /

Grazie ancora per lo splendido servizio. Riguardo gli arrotondamenti: nelle istruzioni non c’era nulla, poi è apparso un riquadro sul sito dell’AdE che diceva di troncare, ora è apparsa una nuova nota che dice:

“Attenzione: gli importi vanno indicati nella comunicazione all’unità di euro. Per le fatture con importo e\o con Iva esposta inferiore all’unità di euro, indicare il valore minimo di un euro.”

Cosa vogliono? troncati tranne se inferiore a 1? presumo di si visto che quando vogliono gli arrotondamenti in genere specificano con “indicati all’unità di euro con arrotondamento per eccesso se la parte decimale è superiore a 0,50”. Neppure su questo sono riusciti ad essere chiari….

grazie ancora.

Stefano Gardini11 Novembre 2013 /

Come al solito è una confusione tragica. Io sono per troncare sempre anche perchè se avessi ad esempio una fattura da 1 euro ed iva al 20% quindi 0,2 eur, la soluzione proposta darebbe Importo 1eur e imposta 1eur. Ma qui entra in gioco un altro controllo bloccante che dice che imposta non può essere superiore al 21% di importo. Quindi che faccio, porto l’importo a 5 eur (o poco sotto)? Così faccio un bel falso nella comunicazione… In mancanza di più precise indicazioni io sono per la linea ‘secca’ e tronco i decimali sempre, mettendo l’imposta a 0 e non a 1 (peraltro impossibile per quanto detto sopra).

Davide B11 Novembre 2013 /

Altra domanda probabilmente stupida:

fatture passive con iva parzialmente o totalmente indetraibile come vanno indicate?

esempio imponibile 100 iva indetraibile al 50% 21.

Va indicata nel QUADRO FR con IMPORTO: 100 IMPOSTA 21 oppure IMPORTO 110 (IMPONIBILE+50% IVA) e IMPOSTA 10 (IVA detraibile)?

Grazie

Stefano Gardini11 Novembre 2013 /

Importo e imposta totali, non è un bilancio e l’eventuale indetraibilità non ha alcun rilievo.

francesco1 Aprile 2015 /

non sono d’accordo dato che l’imposta indetraibile non fa sorgere alcun debito di imposta nei confronti dello Stato, quindi si deve dichiarare solamente la parte di imposta detraibile.

Stefano Gardini2 Aprile 2015 /

Qui parliamo di spesometro quindi i debiti verso lo stato sono ‘irrilevanti’ ai fini di questa comunicazione. Nello spesometro l’iva indetraibile va inserita regolarmente, a mio avviso.

Francesco12 Novembre 2013 /

Anno 2012, acquisti da S. Marino senza addebito iva, comunicate con dichiarazione black list. Vanno inserite nello spesometro 2012 oppure rientrano nei casi di esclusione oggettiva ???? Dal 01.10.2013 dovrei utilizzare il quadro SE in forma analitica, essendo espressam vietata la forma aggregata. Grazie anticipatam

Stefano Gardini12 Novembre 2013 /

Non vanno nello spesometro, caso di esclusione oggettiva.

Luciana14 Novembre 2013 /

Ho effettuato alcuni acquisti su Amazon inferiori a 500 euro, quindi non dichiarati in black list né in Intrastat.

A fronte di questi acquisti in reverse charge ho emesso autofattura. Nelle fatture è indicata sola la partita iva del rappr. fiscale in italia. Se volessi presentare lo spesometro in forma aggregata in quale modo/quadro dovrei inserire queste fatture e autofatture? O dovrei avvalermi della forma analitica?

Stefano Gardini14 Novembre 2013 /

Le fatture di acquisto nel quadro BL e le autofatture per Reverse Charge possono, in questo caso, essere omesse.

ROBERTA15 Novembre 2013 /

ho ricevuto fatture in reverse charge art 17 c 2 633/72 da AUSTRIA con soggetto identificato nel territorio dello stato.

Ho emesso autofattura registrandola in registro acquisti e registro vendite, non c’è INTRASTAT.

quali quadri del modello polivalente devo compilare in forma analitica?

Stefano Gardini15 Novembre 2013 /

Quadro FR con la fattura ricevuta e casella Reverse Charge barrata e quadro FE con casella Autofattura barrata. Alcune linee di pensiero dicono che l’autofattura per Reverse Charge può essere omessa. Io penso sia invece opportuno metterla.

Luciana15 Novembre 2013 /

Grazie! Mi saprebbe consigliare anche riguardo a una fattura di acquisto extracomunitario sempre in reverse charge (acquisto di una membership da un soggetto USA con numero di partita IVA preceduto dalla sigla EU). Devo dichiararla sempre nel quadro BL?

Stefano Gardini15 Novembre 2013 /

Sì è un partita iva di rappresentante fiscale EU quindi da trattare come intracomunitario.

Clara15 Novembre 2013 /

Vorrei chiederti se nel quadro FA dello spesometro nel “campo” partita iva e codice fiscale, esposti ambedue sulle fatture emesse, ho indicato il codice fiscale. L’indicazione dell’uno o dell’altro è indifferente? Grazie della risposta che vorrai darmi. Clara.

Stefano Gardini16 Novembre 2013 /

I due campi sono alternativi, quindi ne va inserito uno solo dei due. Puoi inserire quello che vuoi.

Raffaele16 Novembre 2013 /

Un commerciante di mobili vende su territorio italiano un mobile a privato austriaco e fa una fattura allo stesso,

assoggettata ad iva; Come comunicare sullo spesometro questa vendita, non essendo in possesso di codice fiscale

del cliente? Grazie.

Stefano Gardini16 Novembre 2013 /

Va utilizzato il Quadro FN (operazioni con soggetti non residenti) dove non è richiesto il codice fiscale.

Dario R.22 Aprile 2015 /

Salve, le Note di Credito verso soggetti esteri (es. Spagna) con importo negativo dovrebbero essere incluse oppure no? Il programma di elaborazione me le scarta, mentre prende quelle con importo positivo sul contro del fornitore estero.

Grazie.

Stefano Gardini22 Aprile 2015 /

Tutti gli importi vanno inseriti nello spesometro con valore positivo. Se l’emittente ha emesso una NC con valore negativo va riportata con valore positivo. E’ una consuetudine (errata) di alcuni che utilizzano importi negativi per evidenziare che si tratta di una nota di credito.

Luigi P.16 Novembre 2013 /

Buongiorno, ho un dubbio su come si conteggiano le fatture.

Facciamo l’esempio di spesometro aggregato con sole tre fatture verso un unico nominativo com Imponibile 100,99 +200,99+ 300,99

va inerito il valore 600,00 oppure 602,00?

Grazie

Stefano Gardini16 Novembre 2013 /

In caso di forma aggregata va prima fatta la somma con i decimali e poi l’arrotondamento, quindi il valore corretto è 602.

Luigi P.16 Novembre 2013 /

Grazie. La sua risposta deriva da un ragionamento o da fonti tipo istruzioni, circolari ecc ?

Stefano Gardini17 Novembre 2013 /

Dal semplice fatto che, non essendoci notizie specifiche in merito, applico a la matematica; nessuno la può contestare, è matematica e 2+2 fa ancora 4. Le istruzioni dicono solo che gli importi riportati nello spesometro devono essere arrotondati all’euro. Da qui si deriva il comportamento, a mio avviso.

Luigi P.20 Novembre 2013 /

A ridosso della scadenza ho un paio di dubbi probabilmente sciocchi.

1) fattura passiva infocamere va inserita nello spesometro?

2) L’ammontare di fattura attiva relativa a spese ex art. 15 dpr va inserito nello spesometro?

Stefano Gardini21 Novembre 2013 /

Io le inserirei entrambe. La seconda di sicuro, la prima può lasciare qualche dubbio (si può considerare già in possesso della pubblica amministrazione? non lo darei per scontato) ma la inserirei, una in più non obbligatoria non crea problemi.

Luigi P.22 Novembre 2013 /

1) La fattura infocamere é esclusa iva ex art. 15 e penso che non vada inserita nello spesometro per tale motivo

2) se emetto una fattura con:

€ 100,00 escluso iva art. 15

€ 200,00 compenso professionale

€ 8,00 4% cassa previdenza

Nel rigo “operazioni imponibili, non imponibili ed esenti devo inserire il valore 208,00 oppure 308,00?

Io dico 208,00 perché le spese anticipate in nome e per conto del cliente non hanno alcuna rilevanza ai fini iva.

Lei cosa ne pensa?

Stefano Gardini22 Novembre 2013 /

Sono perplesso dalla tua interpretazione, io sarei molto ligio alle istruzioni allegate e quindi alle esclusioni oggettive indicate dove non si parla di ex art 15. Le riporto ancora una volta per chiarezza:

4. Esclusioni oggettive

4.1 Sono escluse dall’obbligo di comunicazione le seguenti operazioni:

a) le importazioni;

b) le esportazioni di cui all’articolo 8, comma 1, lettere a) e b) del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633;

c) le operazioni intracomunitarie;

d) le operazioni che costituiscono oggetto di comunicazione all’Anagrafe tributaria, ai sensi dell’articolo 7 del decreto del Presidente della Repubblica 29 settembre 1973, n. 605 e delle altre norme che stabiliscono obblighi di comunicazione all’Anagrafe tributaria;

e) le operazioni di importo pari o superiore a euro tremilaseicento, effettuate nei confronti di contribuenti non soggetti passivi ai fini dell’IVA, non documentate da fattura, il cui pagamento è avvenuto mediante carte di credito, di debito o prepagate.

Per quanto riguarda invece le esclusioni soggettive (riguardo a infocamere) sono queste:

2. Esclusioni soggettive

2.1 Sono esonerati dall’obbligo di comunicazione dei dati di cui al successivo punto 3.1, lettere a) e b) i soggetti che si avvalgono del regime di cui all’articolo 1, commi da 96 a 117, della legge 24 dicembre 2007, n. 244 e all’articolo 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98 convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111.

2.2 Sono, altresì, esclusi dall’obbligo di comunicazione dei dati di cui al punto 3.1, lettere a) e b), lo Stato, le regioni, le province, i comuni e gli altri organismi di diritto pubblico in relazione alle operazioni effettuate e ricevute nell’ambito di attività istituzionali, diverse da quelle previste dall’articolo 4 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633.

Se la punto 2.2 è incluso Infocamere……Probabile ma qualche dubbio ce l’ho.

Come sempre nel dubbio sono per mettere una cosa in più invece che una cosa in meno.

Luigi P.22 Novembre 2013 /

Nello spesometro vanno indicate le operazioni rilevanti ai fini ivi. Tali non sono quelle ex art 15.

O mi sbaglio?

Stefano Gardini22 Novembre 2013 /

Sul principio concordo in pieno ma personalmente mantengo il dubbio della mancanza di esplicita esclusione. Puoi anche controbattere che non è necessaria non essendo una operazione rilevante ai fini iva. Nemmeno una esportazione lo è (non c’è iva in uscita ma solo eventualmente nel paese di destinazione in entrata) però hanno esplicitamente scritto che non vanno comunicate. Questo mi lascia dei dubbi nonostante il principio: non mi fido della nostra amministrazione e se ti racconto l’1% di cosa ci fanno passare in termini di documentazione tecnica per lo sviluppo inorridisci.

ROBERTA20 Novembre 2013 /

fatture emesse per operazioni in subappalto in edilizia – regime del reverse charge .

compilo il quadro FE riportando il solo imponibile, ma devo barrare la casella “IVA non esposta in fattura”?

grazie

Stefano Gardini21 Novembre 2013 /

No, la casella non va barrata perchè in questo caso non è vero che l’iva non è esposta in fattura, ma semplicemente l’iva NON c’è. La casella va barrata se l’iva c’è ma non è esposta.

lucio20 Novembre 2013 /

buona sera,

gli acquisti di auto dai privati senza partita iva da parte di un rivenditore di autoveicoli dove va inserito nello spesometro?

Non avendo p.iva il fornitore, come va inserito?

grazie

Stefano Gardini25 Novembre 2013 /

La questione appare in effetti piuttosto complessa ma direi che la soluzione è più semplice del previsto: non essendoci fattura (solo una ricevuta del venditore privato) ma essendo una operazione fatta con atto pubblico e quindi a perfetta conoscenza dell’Amministrazione Finanziaria, non va indicata nello spesometro.

anto21 Novembre 2013 /

societa’ vendita autovetture acquista da privati con atto di vendita (quindi senza fattura) autovetture usate che rivende con applicazione del regime del margine. questi acquisti vanno nello spesometro?

Stefano Gardini25 Novembre 2013 /

Vedi la risposta data a lucio sullo stesso tema.

felicita21 Novembre 2013 /

fatture passive 2011 ricevute nel 2012 vanno indicate nello spesometro relativo al 2012?

grazie

Stefano Gardini21 Novembre 2013 /

Se la data di registrazione è nel 2012 la risposta è positiva. vanno inserite.

felicita22 Novembre 2013 /

Le fatture di acquisto dove l’iva è indeducibile, vanno dichiarate nello speso metro?

grazie

Stefano Gardini22 Novembre 2013 /

Sì vanno inserite, ai fini dello spesometro la deducibilità iva è assolutamente senza alcuna rilevanza.

Luigi P.22 Novembre 2013 /

Una fattura passiva con solo il mio codice fiscale ( ho pagato l’avvocato per avermi assistito in una causa di risarcimento danni corrispostomi dall assicurazione) devo inserirla nello spesometro

Stefano Gardini23 Novembre 2013 /

Se è un costo messo a bilancio dell’attività sì.

felicita25 Novembre 2013 /

fatture per utenze tipo ENEL, TELECOM, vanno indicate nello spesometro?

grazie

buona giornata

Stefano Gardini25 Novembre 2013 /

Direi proprio di sì.

FELICITA25 Novembre 2013 /

mi perdoni, ma non rientrano tra quelle “esclusioni oggettive? grazie

Stefano Gardini26 Novembre 2013 /

Enel e Telecom sono società private quotate in borsa di diritto provato e non Enti Pubblici. Lo erano molti anni fa.

felicita26 Novembre 2013 /

mi perdoni la mia insistenza, ma vorrei chiarire.. tra le esclusioni oggettive vi è la voce” operazioni che costituiscono oggetto di comunicazione all’Anagrafe tributaria…ecc ecc,, … ad esempio cotnratti di somministrazione energia elettrica, di servizi di telefonia, fissa e mobile…ecc ecc

non rientrano tra queste voci le fatture ENEL e VODAFONE e TELECOM?

grazie

cordiali saluti

felicita

Stefano Gardini27 Novembre 2013 /

Nelle istruzioni ufficiali non se ne parla in modo esplicito dei contratti di fornitura energia elettrica, telefonia ecc…, può essere così interpretato ma non in modo ‘certo’. Mi spiego meglio: ENEL ad esempio comunica che tu hai un contratto di fornitura ma non gli importi fatturati mentre lo spesometro richiede informazioni più dettagliate. Nel dubbio io consiglio di comunicare, male non fa.

Massimiliano Ricci25 Novembre 2013 /

Le note di variazione di cui all’art.17 reverse charge dove vanno indicate, in quanto nel quadro NE non da possibilità di evidenziare che si tratta di registrazione autofattura in diminuzione. Gli importi di cui alla dispensa art.36-bis dove vanno indicati, nello specifico retta scolastica che unitariamente considerata (riferita all’intero anno scolastico) supera i 3.600 euro anche se pagata a rate mensili di importo unitario inferiore al limite previsto

Stefano Gardini4 Dicembre 2013 /

Essendo Note di Credito comunque nella sezione NE con importo indicato e imposta a 0. Se la retta è esposta in una fattura va nel quadro FR altrimenti non va indicata.

Anna28 Novembre 2013 /

ciao!

Ho fatto lo spesometro con i dati aggregati. Riguardo alle operazioni passive con iva non esposta vanno bene le ricariche telefoniche (iva assolta alla fonte)? e i libri (iva assolta DPR 633)? ho messo anche gli scontrini parlanti di alcuni pasti (totale 235 euro, quindi sotto i 3600), questo e’ errato, ma allora devo fare un altro spesometro togliendo i 235???

e dopo, anche tra i libri ho due ricevute non fatture (totale 187 euro), devo togliere anche queste?

e i “dati aggregati” significa un totale complessivo degli acquisti o bisognava distinguere i pasti aggregati, tot per i libri, tot per le ricariche eccetera?

GRAZIEEEE

Stefano Gardini2 Dicembre 2013 /

I dati aggregati sono per Fornitore o per documento riepilogativo non per tipologia di servizio. Non mischierei capre e cavoli… Le fatture vanno messe tutte senza limite di importo, mentre le operazioni senza fattura solo se superiori a 3600 euro iva inclusa.

ROSA9 Dicembre 2013 /

Ciao,

sto compilando lo spesometro ed inserendo le varie fatture mi sono ritrovata una nota contabile per un contributo a fondo perduto.L’importo del contributo non è sogg. ad IVA ai sensi degli artt.1,2 e 4 del D.P.R. 633/1972.Il beneficiaro di tale contibuto è un comune.Volevo sapere se tale nota contabile è da inserire nello spesometro ed eventualmente in quale quadro.

GRAZIE

Stefano Gardini9 Dicembre 2013 /

Direi che non va inserita, si tratta di ente pubblico.

ROSA9 Dicembre 2013 /

VALE LO STESSO PURE PER LE FATTURE EMESSE NEI CONFRONTI DI BANCHE??

Grazie.

Stefano Gardini9 Dicembre 2013 /

No, le banche sono soggetti privati e non pubblici, quindi vanno inserite nello spesometro regolarmente.

Linda9 Dicembre 2013 /

Salve,

Volevo sapere per le prestazioni di servizi effettuate nei confronti di soggetti non residenti (Australia, America;) sono assimilabili alle esportazioni e pertanto vanno escluse dallo spesometro?

Stefano Gardini12 Dicembre 2013 /

Non vanno escluse perchè non c’è altra comunicazione che le sostituisca (INTRA, Dogana ecc…)

Studio Lori18 Dicembre 2013 /

buongiorno, abbiamo “preso un cliente” ad ottobre 2012 .. le fatture dei 3 trimestri precendeti contabilizzate dal precedente commercialista non le abbiamo “ri-registrate” ma abbiamo contabilizzato il tutto con uno scritturone … in questo caso che si fa? il precedente commercialista manda la sua parte e poi noi la nostra o la nostra mandata successivamente alla sua verrà considerata a sostituzione??

Stefano Gardini19 Dicembre 2013 /

Possono essere fatte due presentazioni di cui la seconda come integrazione. I commercialisti sanno come fare.

Raffaele18 Dicembre 2013 /

Vorrei sapere come indicare i corrispettivi di una farmacia

derivanti dalle distinte delle ASL.

Grazie.

Stefano Gardini19 Dicembre 2013 /

Non conosco le distinte di cui parli, non ho mai lavorato col settore, dovrei capire cosa sono e se hanno valenza fiscale.

Francesco10 Gennaio 2014 /

Buongiorno,

volevo chiedere se le note di accredito articolo 26 vanno inserite nello spesometro. Attenzione parlo solo di quelle articolo 26 e non quelle con l’iva.

Grazie

Stefano Gardini13 Gennaio 2014 /

Sì vanno indicate anche quelle esenti art 26 in quanto sono una diminuzione dell’imponibile. Lo spesometro non è solo ai fini iva, anzi direi che la sua funzione proncipale non è la parte iva.

Francesco14 Gennaio 2014 /

Buongiorno,

volevo chiedere un’altra informazione.

Ho ricevuto una fattura di acquisto per un viaggio all’estero dall’agenzia di viaggi italiana art. 74 ter. Devo includerla nello spesometro? Oppure essendo al di sotto dei 1.000,00 non ci va? Grazie infinite.

Stefano Gardini14 Gennaio 2014 /

Nello spesometro vanno tutte le fatture salvo quelle già comunicate all’anagrafe tributaria per altri adempimenti. Questa ci va, non ci sono limiti di importo.

paola15 Gennaio 2014 /

salve, leggevo di una deroga per le fatture di importo inferiore a 3.600 ancora per gli anni fiscali 2012/2013

qui il link. e’ valida ? grazie

paola

http://www.pmi.it/impresa/contabilita-e-fisco/articolo/69982/spesometro-modelli-e-casi-particolari-di-comunicazioni-iva.html

Stefano Gardini16 Gennaio 2014 /

Attenzione, il filtro sull’importo (da 3600 ero in su) è valido solo per le operazioni SENZA fattura, mentre quelle con fattura vanno riportate tutte nello spesometro. Leggi bene l’articolo al link che mi hai mandato.

paola16 Gennaio 2014 /

hai ragione. grazie mille per la risposta.

Francesco17 Gennaio 2014 /

Nell’inserire le operazioni art. 36 (regime del margine) oppure art. 26 (nota di variazione) devo barrare la casella Iva non esposta in fattura?

Può chiarire quando va barrata?

Grazie 1000!

Stefano Gardini17 Gennaio 2014 /

No in questo caso le operazioni sono esenti quindi l’iva (che non c’è) non può essere non esposta. La casella va barrata per alcuni casi particolari in cui vengono esposti importi iva inclusa senza scorporo.

Nello22 Gennaio 2014 /

Ciao,

prima di tutto, complimenti per la gestione del sito.

Volevo chiederti in materia di spesometro come devono essere gestite le autofatture Quadro FE.

Nel senso, devono essere estratti insieme agli altri documenti, oppure le autofatture vanno inserite nell’apposito campo ‘Documento Autofatt.(art 17)’.

Perchè con il nostro sw, ho problemi ad estrarre queste autofatture…

Grazie mille per la collaborazione

Saluti

Stefano Gardini25 Gennaio 2014 /

Le autofatture devono essere inserite nel quadro FE come tutte le altre, solo che devono avere la casella autofattura barrata.

Nadia23 Gennaio 2014 /

Volevo alcuni chiarimenti in merito alla compilazione delle operazioni con la RSM; volevo sapere se le cessioni vanno indicate nel quadro SE dello spesometro e per contro gli acquisti verso operatori sammarinesi nel quadro BL, leggendo le istruzioni mi è parso di capire così…Grazie anticipatamente

Stefano Gardini24 Gennaio 2014 /

Ti risolvo il problema alla radice perchè le fatture da e verso RSM non vanno nello spesometro in quanto fanno parte di altra comunicazione elettronica all’amministrazione finanziaria (BlackList) per cui sono escluse per legge.

Francesco24 Gennaio 2014 /

Ma per San Marino c’è il limite dei E. 500,00 come per il resto dei paesi Blacklist?

Stefano Gardini25 Gennaio 2014 /

Sì anche San Marino è escluso dalla comunicazione per operazioni sotto i 500 eur.

Nadia24 Gennaio 2014 /

Grazie per la risposta, questo mi era chiaro, ma leggendo le istruzioni gli adempimenti blacklist dovranno essere effettuati utilizzando il modello di comunicazione polivalente, pertanto per quanto riguarda il IV trimestre del 2013,utilizzare il nuovo modello resta ancora una facoltà e non un obbligo,ma per le comunicazioni inerenti alle operazioni del I trim. del 2014 dovrà essere utilizzato necessariamente il modello dello spesometro. Pertanto la mia domanda prescindeva dallo spesometro ma si riferiva alla scadenza dei blacklist con scadenza anch’essi il prossimo 31/01.

Stefano Gardini25 Gennaio 2014 /

Pensavo ti riferissi allo spesometro in scadenza in questi giorni. Le operazioni di acquisto da San Marino vanno nel quadro SE mentre le vendite fatte verso San Marino vanno nel quadro BL.

Claudio23 Gennaio 2014 /

Buongiorno, ho ricevuto una fattura di acquisto , per uqanto riguarda l’iva sispecifica che l’operazione è effettuata ai sensoi dell’articolo1, comma 100 ,Legge finanziaria 2008, voelvo chiedese se hai fini dello spesometro va inclusa, grazie mille. Claudio

Stefano Gardini25 Gennaio 2014 /

Sì va inclusa nello spesometro anche se è emessa da un soggetto in Regime dei Minimi.

Rosy23 Gennaio 2014 /

Volevo sapere nel caso di operazioni attive nei confronti di soggetti privati, se in mancanza del C.F. si puo flaggare la voce documento riepilogativo oppure la suddetta voce deve essere utilizzata solo per indicare le fatture di importo non superiore ai 300€???

Stefano Gardini24 Gennaio 2014 /

Il Documento Riepilogativo e quello cumulativo per le fatture sotto i 300 eur. Il Codice Fiscale del cliente a cui hai emesso fattura lo devi avere o richiedere, anche perchè la fattura fatta è irregolare senza.

Roberta27 Gennaio 2014 /

Salve, approfitto della gentilezza per chiedere se io possa inserire tra le fatture ricevute anche fatture gas che risultano intestate a mio padre, deceduto, e di fatto pagate da me, proprietaria dell’immobile e di cui scalo una quota per il gas dell’ufficio.Grazie

Stefano Gardini27 Gennaio 2014 /

Se non sono intestate a chi fa lo spesometro ovviamente no.

Roberta27 Gennaio 2014 /

Inoltre, le bollette intestate a me di cui poi in dichiarazione scarico solo il 50 % perché scomputo la quota ufficio da quella complessiva dell’immobile (abitazione + ufficio), devo inserire l’importo per intero o a metà nello spesometro? grazie

Stefano Gardini27 Gennaio 2014 /

Per intero, la parte non detraibile è irrilevante ai fini dello spesometro, interessa quanto hai ‘speso’.

Roberta27 Gennaio 2014 /

Grazie per la risposta. Allora mi chiedo: non potrebbero esserci discrepanze con la dichiarazione redditi? interessa qui quanto speso per l’ufficio o in generale dal professionista? Grazie.-

Stefano Gardini27 Gennaio 2014 /

Potrebbero esserci differenze, ma lo scopo non è quello di verificare le dichiarazioni ma il corretto incrocio tra i documenti oltre che alcune altre cose.

ROBERTA28 Gennaio 2014 /

Buongiorno, volevo sapere come vanno indicati i compensi percepiti da una tabaccheria per videogiochi ( emessa ricevuta di incasso) , aggi lotto -lotterie ecc. esenti art. 10

grazie

Stefano Gardini28 Gennaio 2014 /

Parliamo di accrediti fatti da ente pubblico o da concessionario? Se è così direi che non vanno indicati perchè fanno parte già di altre comunicazioni. Se da privato vanno indicate nelle fatture emesse.

marco molinengo29 Gennaio 2014 /

un piccolo dubbio..le fatture emesse con il regime del versamento dell’impsta secondo il criterio della cassa

vano inserite all’atto dell’emissione o al momento dell’incasso.

Stefano Gardini29 Gennaio 2014 /

Vanno inserite sulla base della data fattura e non in base alla data di incasso.

Rosy29 Gennaio 2014 /

Volevo un chiarimento in merito alle fatture emesse da alberghi, annotate tra i corrispettivi, nei confronti di persone fisiche o tour operator (es.russi,cecoslovacchi)

volevo sapere se vanno incluse nella comunicazione polivalente e in tal caso sono da indicare nel quadro TU??? Grazie anticipatamente.

Stefano Gardini4 Febbraio 2014 /

Vanno incluse come praticamente tutti i documenti. Vanno nel quadro TU solo se sono emesse con causale Art 3 comma 3 bis DL 16/2012 altrimenti vanno nel quadro FE.

Sabryna31 Gennaio 2014 /

Salve.

Ho ancora un forte dubbio sull’inserimento di 3 fatture extracee (Australia e America). Avendo fatto la versione aggregata, devo inserirle nel quadro BL o nel quadro FA?

Stefano Gardini31 Gennaio 2014 /

Vanno nel quadro BL essendo soggetti esteri.

CARMELO3 Marzo 2014 /

un albergo emette fatture a tutti i clienti UE-EXTRA UE per il 2013 possiamo comunicare solo le operazioni con fattura di importo uguale o superiore a euro 3.600 nel quadro BL(OPERAZIONI CON SOGGETTI NON RESIDENTI); L’ALBERGO E’ UN SOGGETTO DI CUI ALL’ART. 22 DPR 633/1972 commercio al minuto ed attività assimilate?

Stefano Gardini3 Marzo 2014 /

Per le fatture fatte a clienti privati sì, mentre quelle fatte a clienti con partita iva vanno indicate senza distinzione di importo.

clara9 Aprile 2014 /

Scusami tanto ma una fattura con costo indeducibile ed iva indetraibile va inserita nello spesometro ? Grazie

Stefano Gardini9 Aprile 2014 /

Sì va inserita.

Nadia11 Aprile 2014 /

Salve,

volevo chiedervi dove devo inserire una fattura di

acquisto di RSM di importo alquanto basso. Essendo un acquisto non posso inserirla nel quadro BL ed essendo di importo basso non credo neanche nel quadro SE. Riportandola nel quadro FR, la P. I. comunitaria mi determina, ovviamente, l’errore bloccante.Dunque non saprei cosa fare.

Grazie

Stefano Gardini14 Aprile 2014 /

Essendo di San Marino è una fattura già inserita nelle comunicazioni Black List per cui non va inserita nello spesometro.

Nadia14 Aprile 2014 /

Il dubbio è proprio questo, dato che, il modello black-list non è stato compilato poichè trattasi di un acquisto inferiore ai 500 € quindi non c’è l’ obbligo… Il problema si pone ora nella comunicazione polivalente.

Stefano Gardini15 Aprile 2014 /

In questo caso quadro BL per forma aggregata, quadro SE per la forma analitica.

FEDERICA15 Aprile 2014 /

Buongiorno, agricoltore esonerato riceve autofatture per la vendita dei suoi prodotti agricoli, come deve indicarle nello spesometro

grazie

Stefano Gardini15 Aprile 2014 /

Vanno indicate come fatture di vendita.

Roberta15 Aprile 2014 /

Salve, vorrei sapere cosa devo fare in relazione a una fattura che ho emesso per una prestazione da avvocato nei confronti di una persona fisica nata in Italia e residente all’estero. Devo indicarla sia nel quadro Fe, sia nel quadro Fn o solo in uno dei due? Grazie mille, ma non so come muovermi. Saluti.

Stefano Gardini15 Aprile 2014 /

Sol oquadro FN è operazione con soggetto residente all’estero.

Roberta15 Aprile 2014 /

Grazie molte, compilerò solo FN. Altra domanda: essendo fattura intestata a eredi di soggetto X, senza conoscerne le generalità, indico come cod. fisc e dati quelli del de cuius, corretto? Infine, volevo chiedere se avrei dovuto presentare il modello intrastat per vendite all’estero per questa fattura, anche se si tratta di prestazione di assistenza in un procedimento civile in Italia e non di una vendita all’estero. Grazie!!!

Stefano Gardini16 Aprile 2014 /

Sì va bene indicare i dati del soggetto a cui hai intestato la fattura indicando nel nome Eredi di X.

Sì va comunque in Intrastat e va fatturato con iva perchè svolto in Italia e rileva la territorialità.

Giulia18 Aprile 2014 /

Buongiorno, allo scadere dell’invio della Comunicazione Polivalente vengo assalita da un dubbio relativa all’indicazione dei compensi ricevuti da un tabacchi con ricevitoria lotto.Nello specifico il dubbio riguarda i :

1) compensi certificati dalla lottimatica per servizi finanziari quali pagamento di utenze, tributi, multe etc., vanno inserite e in che modo?

2) compensi banca ITB registrati settimanalmente vanno inseriti nella comunicazione e in che modo?

Stefano Gardini19 Aprile 2014 /

Direi che non vanno indicati in quanto già perfettamente a conoscenza dell’amministrazione finanziaria.

laura10 Settembre 2014 /

fatture enel telecom inserisco solo parte imponibile e iva o anche importi fuori campo iva

Stefano Gardini10 Settembre 2014 /

Va inserito tutto, anche importi fuori campo iva.

sergio8 Aprile 2015 /

Salve,

per lo spesometro 2015, i documenti reverse charge dovrebbero essere inseriti all’interno del quadro fr?…oppure come leggo su alcuni forum in caso di dichiarazione analitica rientrano nel quadro nr??

Grazie

Stefano Gardini9 Aprile 2015 /

Documenti in Reverse Charge per quale motivo? Se sono IntraUE sono escluse. Altre fatture non soggette ad esclusione vanno nel quadro FR.

STEFANIA10 Aprile 2015 /

Salve, avevo bisogno di un consiglio.

compilo lo spesometro in forma aggrega e per un cliente abbiamo emesso ,oltre alle nostre spettanze, una nota di credito. come la inserisco?

Grazie mille.

Stefano Gardini10 Aprile 2015 /

Colonne 15 e 16 del quadro FA. L’interpretazione comune recita: note di variazione a credito per la controparte (col.15 e 16) sono quelle che generano un credito di imponibile per B verso A, pertanto le note di credito emesse da A su una vendita a B (quindi quando ci troviamo ad indicare lo storno di una operazione di verso un cliente), dove A è chi compila lo spesometro e B è il cliente in questo caso.

STEFANIA13 Aprile 2015 /

Grazie mille!!

luca10 Aprile 2015 /

Salve sono un agricoltore in segime di esonero vorrei sapere se ho fatto bene ad inserire le autofatture per la vendita dei miei prodotti nel quadro FE .. Grazie in anticipo

Stefano Gardini12 Aprile 2015 /

Direi di sì.

luca13 Aprile 2015 /

Buon giorno, devo preparare lo spesometro per il consulente, ho ricevuto una fattura per prestazione di servizi edili con applicazione dell’art. 17 revers charge.

Domanda, nel quadro FA(operazioni aggregate) operazioni passive devo inserire l’iva segnata per integrazione durante la registrazione?, devo mettere da qualche parte l’autofattura che abbiamo creato?

Ringrazio anticipatamente.

Luca

Stefano Gardini13 Aprile 2015 /

Purtroppo tocchi un problema che non è stato chiarito da Agenzia Entrate. L’opinione più diffusa (ed è anche la mia) al momento interpreta in questo modo: inserire la fattura nelle operazioni passive con indicazione dell’iva annotata e nessuna registrazione per la registrazione nelle vendite.

luca14 Aprile 2015 /

Grazie mille per la risposta, farò così.

Luca

mariapia15 Aprile 2015 /

Salve, compilando lo spesometro mi è sorto un dubbio.

il bonifico ricevuto da una ditta rappresentata per l’indennità suppletiva di clientela in seguito alla risoluzione del rapporto di rappresentanza, va indicato nello spesometro?

Si tratta di un incasso non rilevante iva.

Stefano Gardini16 Aprile 2015 /

E’ una domanda molto interessante ed a cui non esiste una risposta ufficiale: sarebbe interessante porre un quesito ad Agenzia Entrate. Provo a dare la mia interpretazione: non essendo stata emessa fattura ed essendo sottoposta tassazione separata per le persone fisiche e le società di persone (mi pare ricadi in questo caso) è un dato già a disposizione dell’amministrazione per cui ipotizzerei che non vada indicato nello spesometro.

mariapia16 Aprile 2015 /

In riferimento all’indennità suppletiva di clientela, purtroppo è stata incassata da una srl e quindi non soggetta a tassazione separata.

Stefano Gardini16 Aprile 2015 /

In questo caso entrando a far parte direttamente del reddito di impresa ho qualche dubbio in più, e nel dubbio lo metterei nello spesometro.

STEFANIA15 Aprile 2015 /

CIAO, HO UN PROBLEMA, UNA FATTURA PASSIVA RICEVUTA DA UN SOGGETTO CHE HA APPLICATO L’ESENZIONE ART. 27 (MINIMI) , DEVO INSERIRLI NEL QUADRO FA OPERAZIONI PASSIVE?

IL PROGRAMMA NON ME LE METTE, E’ CORRETTO?

GRAZIE MILLE

Stefano Gardini16 Aprile 2015 /

Sì va indicata. Se il programma non la mette deve esserci qualche altra anomalia di registrazione che lo impedisce.

ELEONORA16 Aprile 2015 /

ho ricevuto una fattura con reverce charge ex art. 17 devo inserirla come fattura acquisto con iva non esposta in fattura e l’autofattura la devo inserire nell’allegato?

Stefano Gardini17 Aprile 2015 /

La fattura in Reverse Charge va inserita nelle fatture ricevute senza iva (non va flaggato iva non esposta) L’Autofattura va nelle fatture emesse con il flag autofattura flaggato.

Sabrina17 Aprile 2015 /

Salve. Effettivamente la procedura per le fatture in Reverse Charge non è molto chiara…tutt’altro.

A me risulta che le autofatture emesse a fronte di fatture Intracee non vadano inserite, così come quelle emesse da soggetti esteri con Rappresentante fiscale. E’ corretto?

In quest’ultimo caso, quindi, andrebbero inserite solo le fatture di acquisto, con la partita iva del rappresentante fiscale e senza l’indicazione dell’Iva. Le risulta corretto?

Io utilizzo la versione aggregata per diversi (utili) motivi e in questo caso senza il flag dell’autofattura.

Grazie in anticipo.

Stefano Gardini17 Aprile 2015 /

Sì confermo. Però ci sono casi di Reverse Charge interno (CPU cellulari ecc… ad esempio) e quelle vanno inserite.

ELEONORA17 Aprile 2015 /

SCUSAMI LE FATTURE ACQUISTO IN REVERSE VANNO INTEGRATE CON LA REGISTRAZIONE DELL’IVA CHE POI SI ANNULLA CON L’AUTOFATTURA O NO?

MA NELL’AGGREGATO NON POSSO FLAGGARE DEVO PRESENTARE IL GENERALE.

Stefano Gardini17 Aprile 2015 /

La linea ufficiale dice che se hai del Reverse Charge non puoi usare l’aggregato.

Giusy18 Aprile 2015 /

Buongiorno, ho letto la tua affermazione circa la non possibilità di usare la forma aggregata nel caso di reverse charge, dove posso trovare il riferimento

Stefano Gardini20 Aprile 2015 /

Non c’è un riferimento preciso, è una prassi che ha preso piede a causa del fatto che nel quadro FA (forma aggregata) non è presente la casella Reverse Charge (ed è abbastanza logico sia così).

Giusy17 Aprile 2015 /

Buongiorno, ho un dubbio riguardo la compilazione dello spesometro 2015 : un tabaccaio deve inserire nella comunicazione polivalente i compensi settimanali ricevuti dalla banca IBT? e quelli SISAL?

Inoltre chiedo conferma che gli aggi certificati dalla lottomatica non vanno inseriti.

Stefano Gardini17 Aprile 2015 /

Non conosco benissimo la natura dei compensi ma credo siano già oggetto di comunicazione da parte delle società del gioco trattandosi di concessioni, quindi direi che non vanno nello spesometro.

Lorenzo10 Marzo 2016 /

Buonasera,

Nei quadri FE e FR, nel caso di documento riepilogativo (fatture < 300€) il numero di doc riepilogativo da indicare é una numerazione progressiva che do io (1,2,3 etc)?

Grazie

Stefano Gardini10 Marzo 2016 /

Dovrebbe essere il numero di protocollo del documento riepilogativo, che segue i numeri di protocollo delle fatture ricevute.

Valentino Privitera17 Marzo 2016 /

salve, ho un dubbio. Nell’inserimento delle fatture di acquisto sullo spesometro, vanno incluse anche quelle in esenzione IVA su richiesta con dichiarazione di intento ? L’imponibile lo devo sommare a quello delle altre fatture “ivate” oppure non va considerato ? Grazie

Stefano Gardini17 Marzo 2016 /

Va inserito, con l’apposita causale di esenzione.

Lorenzo22 Marzo 2016 /

Buongiorno,

per fatture emesse in regime di reverse charge – art. 17 comma 6 DPR 633/72, quindi con importo IVA pari a 0 €, nel caso di comunicazione analitica è corretto riportare i dati di tali fatture nel quadro FE indicando unicamente l’importo (no imposta) e senza barrare nessuna delle caselle ?

Grazie

Stefano Gardini23 Marzo 2016 /

Direi di sì.

paola23 Marzo 2016 /

Buongiorno,

ho un cliente al quale ho emesso sia fatture per servizi di pulizia € 1500 (reverse charge) che servizi soggetti ad iva. (IMPONIBILE € 2000)

Secondo lei è possibile compilare lo spesometro in forma aggregata? in questo caso è corretto compilare le caselle Totale delle operazioni imponibili, non imponibili ed esenti per € 3500 e la casella Imposta per € 440? Oppure è preferibile la forma analitica? Grazie

Stefano Gardini23 Marzo 2016 /

Io preferisco sempre la forma analitica. Però puoi anche fare come dici tu senza problemi.

maria pia1 Aprile 2016 /

Salve ogni anno lo stesso dubbio, le ft.passive ricevute non imponibili art.26 vanno inserite nella comunicazione polivalente ex spesometro?

Stefano Gardini2 Aprile 2016 /

Sì vanno inserite

ROBERTA6 Aprile 2016 /

FATTURA RICEVURA ART 17 COMMA 6 – REVERSE CHARGE – INDICO NEL QUADRO FR LA FATTURA E BARRO LA CASELLA REVERSE CHARGE INDICANDO SOLO L’ IMPORTO IMPONIBILE DELLA FATTURA RICEVUTA SENZA L’ IVA INTEGRATA?

E L’ AUTOFATTURA DEVO INDICARLA IN FE BARRANDO LA CASELLA AUTOFATTURA INDICANDO IMPONIBILE ED IVA INTEGRATA?

PER QUESTA AUTOFATTURAIN FE QUALE PARTITA IVA DEVO INDICARE QUELLA DEL FORNITORE O QUELLA MIA?

Stefano Gardini8 Aprile 2016 /

La risposta è sì ad entra,bi i quesiti. La partita iva da indicare per le autofatture è quella del soggetto che emette la fattura quindi la tua.

ROBERTA11 Aprile 2016 /

SE INVECE HO PROCEDUTO CON L’ INTEGRAZIONE E NON CON L’ AUTOFATTURA DEVO COMPILARE UGUALMENTE IL QUADRO FE?

Stefano Gardini11 Aprile 2016 /

No ovviamente. Non c’è nessuna fattura da dichiarare.

Maria6 Aprile 2016 /

Salve, invece le note credito emesse ex art 26 che stornano fatture dell’anno precedente, vanno inserite anche se il campo assumerebbe segno negativo? Inoltre le auto fatture emesse con integrazione dell’iva in caso di fattura ricevuta in reverse, va inserita?Ringrazio anticipatamente.

Stefano Gardini8 Aprile 2016 /

Sì vanno inserite entrambe le tipologie. Le NC vanno con importo positivo nel quadro relativo alle note di variazione.

fedefica7 Aprile 2016 /

l’unica autofattura dell’ agricoltore esonerato va indicata nel quadro FE come fattura emessa, ma il numero da indicare è il n. indicato nell’ autofattura (13) o devo indicare n. 1.?

Stefano Gardini8 Aprile 2016 /

Va indicato il numero presente sul documento.

Lorenzo15 Aprile 2016 /

Salve, una domanda sicuramente scontata per lei ma non per me.

Ma l’importo fattura di cui si parla é l’importo totale della fattura o l’imponibile, cioè senza iva?

Grazie

Stefano Gardini15 Aprile 2016 /

Nello spesometro vanno riportati sia l’imponibile sia l’imposta.

studio edc20 Aprile 2016 /

Buongiorno,

mi scusi ma chi opta per il 2015 per il regime forfettario deve fare lo spesometro?

Stefano Gardini27 Aprile 2016 /

Direi di no, lo spesometro è uno degli adempimenti che vengono risparmiati a chi è in regime dei minimi ed in regime forfettario.